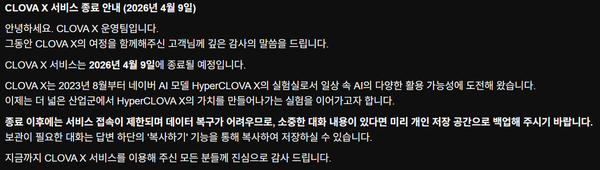

2026年4月9日、ネイバーがCLOVA Xの扉を閉じました。 2023年8月の出時から2年8ヶ月。「韓国語を最もよく理解するAI」というスローガンで始まりましたが、終わりは静かでした。ネイバーはこれを「実験の締めくくり」と表現しましたが、数字はより冷静な話をしています — 韓国AIチャットボット市場でChatGPTのMAUは2,125万人、CLOVA Xはアプリランキング10位以内にも入っていませんでした。

どうなったのか?

CLOVA Xの終了を理解するには、韓国AIチャットボットのタイムラインを先に見る必要があります。

| 時期 | 出来事 | 意味 |

|---|---|---|

| 2022.11 | ChatGPT登場 | グローバル生成型AI競争開始 |

| 2023.08 | ネイバー CLOVA X 出時 | 「韓国語特化AI」としてポジショニング |

| 2023.09 | ネイバー Cue: 出時 | 生成型AI検索サービス(クローズドベータ) |

| 2024.05 | GPT-4o 出時 | 韓国語性能が大幅向上 — CLOVA Xの「韓国語優位」が無力化 |

| 2025.04 | ジブリスタイル画像が韓国でバイラル | ChatGPT韓国ユーザー爆発的増加 |

| 2025.10 | ChatGPT韓国MAU 2,125万人 | 韓国、世界第2位のChatGPT購読市場 |

| 2025.11 | トリプルスキルサービス終了 | CLOVA エコシステム縮小開始 |

| 2026.01 | スキルサービス終了 | CLOVA付加機能の連鎖終了 |

| 2026.04.09 | CLOVA X・Cue: 終了 | スタンドアロン型AIチャットボット実験の締めくくり |

核心は2024年5月です。GPT-4oが登場して韓国語処理能力が急激に向上しました。それまでは「ChatGPTは英語は得意だが韓国語はぎこちない」というのがCLOVA Xの存在理由でしたが、そのカードが消えたのです。韓国のAI利用率は2024年10月以降80%以上成長し、その成長の大部分をChatGPTが持っていきました。

結局ネイバーは認めるしかありませんでした。「より広い産業群でHyperCLOVA Xの価値を作り続ける」という公式立場を翻訳するとこういう意味です — スタンドアロン型チャットボットではChatGPTに勝てない。

何が問題だったのか?

CLOVA XとChatGPTを単純に比較すると、なぜ国産AIチャットボットが苦戦したかが分かります。

| 区分 | CLOVA X | ChatGPT |

|---|---|---|

| 韓国MAU(2025.10) | Top10外(ウェブ基準、アプリ未出時) | 2,125万人 |

| 韓国語能力 | 初期優位 → GPT-4o以降格差消滅 | GPT-4oから韓国語実用水準到達 |

| 多言語対応 | 韓国語・英語中心 | 100以上の言語 |

| サービス状態 | 「実験サービス」として2年8ヶ月運営 | 正式サービス、有料購読モデル定着 |

| エコシステム | ネイバー内部サービス連携が限定的 | GPTs、プラグイン、APIエコシステム |

| 投資規模 | 非公開(ネイバーR&D予算の一部) | OpenAI累計$11B+投資調達 |

| モデル更新 | HyperCLOVA X 不定期更新 | GPT-4 → 4o → o1 → o3 速い世代交代 |

比較表だけ見ると「資本力の差だから仕方ない」と言えます。맞아요、部分的には。OpenAIは$11B以上を調達し、ネイバーがその規模に合わせることはできません。でも本当の問題はそこだけにはありません。

CLOVA Xが見逃した三つのこと

第一、2年8ヶ月間「実験サービス」を脱することができませんでした。 正式サービスに移行しないので有料モデルもなく、ユーザーも「いつ消えるか分からないサービス」と認識しました。

第二、キラーユースケースを作れませんでした。 ChatGPTにはコード作成、画像生成、データ分析といった実用的な機能が続々追加されましたが、CLOVA Xは汎用会話に留まりました。

第三、ネイバー自社サービスとの連携が弱かったです。 ネイバー検索、ショッピング、地図と深く連携しないので、ネイバーエコシステムを使う人もわざわざCLOVA Xを使う理由がありませんでした。

カカオも同様の結論に達しました。カカオのAI検索サービスも縮小され、代わりにカカオトーク内にChatGPTを統合した「ChatGPT for Kakao」が800万ユーザーを獲得しました。 独自モデルで競争する代わりに、すでにユーザーが集まっているプラットフォームにAIを溶け込ませる戦略に転換したのです。

核心まとめ:始め方

CLOVA Xの終了は「韓国AIが終わった」ではありません。むしろ韓国AIサービスが生き残るにはどんな条件が必要かを示す事例です。ネイバー自体も方向性を探しており、すでに動き出したプレーヤーがいます。

- スタンドアロン型チャットボットの代わりに、既存サービスにAIを内在化する

ネイバーがまさにこの方向に進んでいます。AIブリーフィングはすでにネイバー検索クエリの20%に適用中で、2026年上半期に出時予定の「AIタブ」は検索から購入まで繋ぐ対話型インターフェースです。 カカオトークのChatGPT統合(800万ユーザー)も同じ戦略です。 教訓:「私たちもChatGPTを作ろう」ではなく、「私たちのサービスにAIをどう溶け込ませるか」が正解です。 - グローバルモデルが弱い領域を攻略する

専門家は韓国AIが集中すべき領域を明確に指摘します — 韓国語法律・医療文書処理、国内特化金融AI、ローカルコマースプラットフォームとの深い連携。 ChatGPTが韓国語を上手に話せるようになっても、韓国の税法・医療法・不動産規制といったドメイン知識ではまだ大きな隙間があります。 - B2Bで勝負する

ネイバークラウドのCLOVA Studio、HyperCLOVA X APIは依然活発です。企業顧客に自社データと組み合わせたカスタムAIを提供するモデルは、「ChatGPT vs CLOVA X」のような消費者競争とは全く異なるゲームです。ネイバーはパラメータを40%削減しながら性能を向上させた軽量化モデルで運営コストを50%以上削減しました。 - 「実験」ではなく「事業」として運営する

CLOVA Xの最大の失敗は2年8ヶ月間「実験サービス」を脱することができなかったことです。 有料モデル、明確なターゲットユーザー、差別化された機能 — この三つなしに「とりあえず出時して様子を見よう」というアプローチは、ユーザーにも「とりあえず使わずに様子を見よう」という反応を生むだけです。 - AIエージェントに転換する

ネイバーの次の手はAIエージェントです。ショッピングエージェント(ネイバープラスストア、2026年3月末出時)、AIタブ(検索→購入連結、2026年中盤)が代表的です。 単に「会話するAI」ではなく「予約・購入・検索を代わりに実行するAI」としてフォームファクターを変えるのです。SKテレコムのエイダット(MAU188万)も通信特化エージェントとして同じ方向に進んでいます。

事業者・マーケターへの示唆

CLOVA X終了が私たちに告げることは明確です — AIサービスの競争力はモデルではなく配布(distribution)とユースケースにあるということです。独自LLMを作る余力がないなら(ほとんどの企業がそうですが)、ChatGPT APIやClaude APIを使って私たちのサービスに深く溶け込ませる方がはるかに現実的です。「AIを作ること」と「AIで事業すること」は全く異なるゲームです。